我國新能源充電樁行業市場規模自2017年起高速增長,根據中國電動汽車充電基礎設施促進聯盟數據,2017年我國充電樁市場規模為72億元,到2021年達到418.7億元,復合年均增長率高達42.2%。

截至2022年10月,中國公共充電樁168.0萬臺,直流充電樁71.0萬臺,交流充電樁97.0萬臺。從整個建設方向來看,2022年10個月內,中國的公共充電設施新增了24萬臺直流樁,97萬臺交流樁。

充電樁的現有市場規模,現階段還是遠遠低于新能源電動汽車的數量。中國新能源汽車的保有量快速提升到約1200萬,充電設施總量為470.8萬,車樁比目前約為2.5:1,從歷史維度來看,這個數字確實是在改善。

目前我國的充電設施出現了和消費者購買的共振,也就是地方政府和運營商都往車多的地方去布局。因此把新能源汽車滲透率和充電樁的保有率放在一起,基本是重合的。

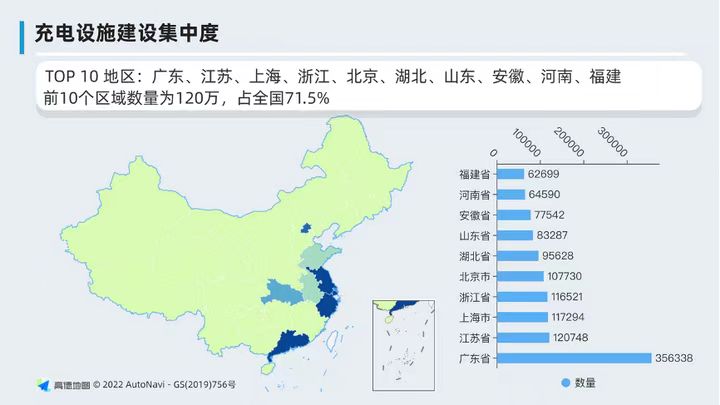

目前國內充電設施集中度TOP10地區為:廣東、江蘇、上海、浙江、北京、湖北、山東、安徽、河南、福建,這些區域共建設了120萬的公共充電樁,占全國的71.5%。

從運營企業分布來看,頭部運營商集中度較高。我國新能源汽車充電樁行業主要運營企業包括:特來電、星星充電、云快充、國家電網、小桔充電、蔚景云、深圳車電網 、南方電網等。